El declive suave no es una descripción que se aplique a menudo al controvertido, problemático, injusto y desabastecido mercado inmobiliario de Irlanda, pero ahí es donde se encuentra según las últimas cifras de la Oficina Central de Estadísticas.

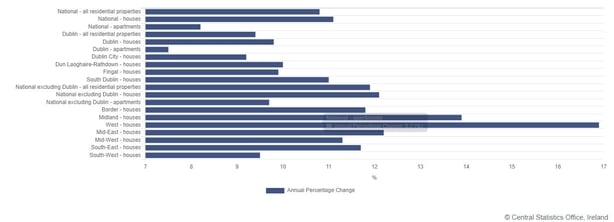

esta semana , La Organización Central de Estadística publica su índice mensual de precios inmobiliarios Lo que mostró que los precios de los bienes raíces residenciales aumentaron interanualmente un 10,8% en septiembre.

Esto estuvo por debajo de la tasa anual registrada en agosto del 11,9%, y por debajo de la tasa máxima de aumento en febrero y marzo de poco más del 15%.

Las advertencias de desaceleraciones, recesiones, inflación y la posibilidad de un flujo constante de aumentos en las tasas de interés no cortaron una pluma del frenético negocio de tratar de comprar un lugar para vivir.

Pero incluso las caídas menores pueden convertirse en descensos peligrosos cuando cambia el clima, como lo diría cualquier sendero de montaña.

El tiempo aquí es muy importante. Septiembre fue hace solo dos meses, pero desde entonces han pasado muchas cosas.

La Comisión Europea ha pronosticado que la UE estará en recesión hasta la primavera. Ha habido fluctuaciones en la industria de la tecnología de proporciones desconocidas, que es una industria importante en Irlanda. Y la inflación en toda la eurozona se ha desplazado a dos dígitos y se ha extendido más allá de la energía, lo que probablemente garantice que el BCE seguirá aumentando las tasas de interés hasta bien entrado el próximo año.

Los mercados inmobiliarios residenciales en muchos países de la Eurozona se han visto un poco «borrachos» en el último año más o menos.

Según Eurostat, en el segundo trimestre de este año (el más reciente para las cifras comparativas de toda la UE), los precios de las propiedades residenciales en la eurozona fueron un 9,3 % más altos que hace un año, que es ligeramente inferior al del primer trimestre.

En Alemania, esta cifra anual fue del 10,2%. en los Países Bajos el 18,2 %; y en Estonia, 27,4%.

Los precios inmobiliarios residenciales en 24 países de la UE han aumentado a un ritmo superior a la inflación desde 2016.

Desde 2010 hasta el segundo trimestre de este año, los precios de la vivienda en la Unión Europea han superado el aumento de los alquileres.

Una notable excepción a esta tendencia es Irlanda, donde los alquileres aumentaron un poco más del 82 % en ese período. En toda la UE en su conjunto, los alquileres subieron un 18 %, mientras que los precios de la vivienda subieron un 48 %.

Los aumentos del precio de la vivienda van desde un salto masivo del 196,3 % en Estonia y del 121 % en Austria… hasta menos del 100 % en Alemania.

El aumento de Irlanda durante este período ha sido moderado en comparación con un aumento del 54% en los precios: el impacto continuo de la caída atenuó nuestra tendencia.

Toda esta tensión demográfica llevó al Banco Central Europeo a advertir Revisión de la estabilidad financiera de esta semana El fuerte crecimiento de los precios inmobiliarios en toda Europa ha dado lugar a «una gama cada vez más amplia de valoraciones en algunos países de la eurozona, ya que la dinámica de los precios de la vivienda supera a los fundamentos».

Advirtió sobre la caída de los precios de las viviendas en algunos mercados nacionales desde el verano. Su preocupación es sobre el impacto de esto en el sistema financiero de la Eurozona, algo de lo que sabemos mucho en este país.

En septiembre, el Banco Central Europeo subió los tipos de interés un 0,75%. Lo hice de nuevo en octubre. Estas subidas de tipos de interés no se filtraron al mercado hipotecario en septiembre.

De hecho, los bancos en Irlanda solo aumentaron las tasas de los productos hipotecarios hasta hace muy poco, e incluso esos movimientos no han revertido por completo las alzas del BCE.

En otros países de la eurozona, el paso al mercado hipotecario fue mucho más rápido.

Esto cambiará. El tiempo se pondrá al día. El costo de los préstamos aumentará, lo que puede limitar el crecimiento de los precios de la vivienda.

Otro cambio que está en camino es la expansión de los límites de préstamos hipotecarios que comenzará en el nuevo año. Esto permitiría a los compradores primerizos pedir prestado más en relación con sus ingresos, aunque también les costaría más si las tasas de interés siguieran subiendo, lo cual sucedería.

Por el contrario, la medida se sumará a los precios de la vivienda a largo plazo, incluso si los precios se han detenido o han caído debido a razones económicas más amplias.

Luego está nuestra población, que continúa creciendo, impulsando la demanda demográfica de vivienda.

Si el banco central ha hecho su trabajo y los hogares y los bancos pueden resistir mejor la deflación cíclica (les gusta usar mucho la palabra «flexible»), entonces, en general, la caída en la tasa de crecimiento de los precios de la vivienda podría continuar. ser amable.

Tendremos una mejor idea cuando el Banco publique su Informe de Estabilidad Financiera la próxima semana.

«Pensador incondicional. Aficionado a la televisión galardonado. Emprendedor total. Evangelista de la web. Nerd del café».